Entgelbescheingungsverordung ab den 01.07.2013 – Auswirkung auf die Lohnabrechnung

Die Entgeltbescheinigungsverordnung, die für alle Arbeitgeber ab 01.07.2013 bindend ist, normiert die Inhalte der Lohnabrechnung.

Weil die Entgeltbescheinigung auch als Nachweis gegenüber Sozialleistungsträgern dient, soll dadurch die Einheitlichkeit der Lohnabrechungen bundesweit sichergestellt werden. Verbindlich festgelegt ist, unter anderem, was unter ‘Gesamtbrutto’, ‘Auszahlungsbetrag’ und ‘Nettoentgelt’ zu verstehen ist.

Umsetzung im Programm:

Damit die Lohnabrechnung den Vorgaben genügt, mussten die nachfolgend aufgeführten Änderungen vorgenommen werden.

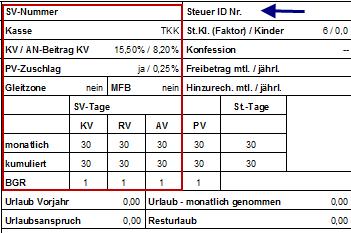

1. Kopfteil der Lohnabrechnung

- Die Steuer-ID des Mitarbeiters wird auf der Lohnabrechnung ausgewiesen.

- Zusätzlich wurde der Kopfteil der Lohnabrechnung neu gestaltet. Dadurch ist die Lohnabrechnung noch übersichtlicher. Sozialversicherungsrelevante und steuerrelevante Daten werden jetzt in 2 Blöcken dargestellt.

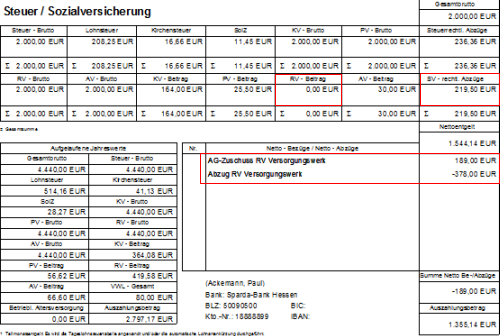

- 2. Beiträge für Versorgungseinrichtungen bei FirmenzahlernNeu: Nach §1 Absatz 2 Satz 5 der Entgeltbescheinigungsverordnung ist im Bereich Netto- Bezüge/Abzüge der AG-Anteil und der Gesamtbeitrag zur betrieblichen Altersvorsorge getrennt auszuweisen. Lexware lohn+gehalt berücksichtigt diese Änderung automatisch. Sie müssen nichts tun. Bisher wurde der RV-Beitrag des Arbeitnehmers im Bereich Steuer/Sozialversicherung ausgewiesen.

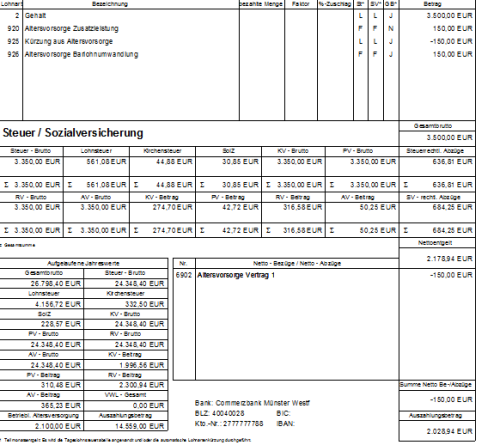

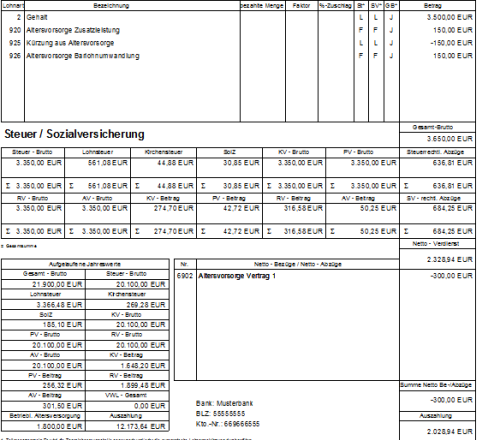

- 3. Arbeitgeberzuschüsse zur betrieblichen Altersvorsorge Die Entgeltbescheinigungsverordnung sieht vor, dass die Zusatzleistungen des Arbeitgebers zur betrieblichen Altersvorsorge nicht mehr im Gesamtbrutto auszuweisen sind.Beachten Sie:

Neu:

Diese Änderung wird bei Abrechnungen ab Juli 2013 berücksichtigt.

Diese Änderung wird bei Abrechnungen ab Juli 2013 berücksichtigt.

Bisher:

4. Neue Lohnart 2906 für Sachbezüge innerhalb der Freigrenze von 44 EUR Sachbezüge innerhalb der Freigrenze von 44 EUR müssen auf der Lohnabrechnung im Gesamtbrutto ausgewiesen werden. Als Sachbezüge gelten alle nicht als Geld erzielten Einnahmen aus einem Arbeitsverhältnis des Arbeitnehmers. Es handelt sich dabei um einen geldwerten Vorteil. Dazu gehören z.B. – Überlassung eines Dienstwagens zum privaten Gebrauch – kostenlose oder verbilligte Verpflegung – Benzingutscheine Unter Verwaltung-Lohnarten steht Ihnen die neue Lohnart 2906 in der Kategorie geldwerter Vorteil zur Verfügung.