Steuerentlastungsgesetz 2022: Energiepreispauschale abrechnen

Mit dem August Update steht Ihnen in der Lexware lohn+gehalt Anwendung die Möglichkeit zur Abrechnung der Energiepreispauschale (EPP) zur Verfügung. Das Update sollte Ihnen seit dem 11.08.2022 über die LISA (Lexware Info Service) zur Verfügung stehen.

In Zusammenarbeit mit dem LexOnline Campus bieten wir Ihnen ein ausführliches Seminar zu der Abrechnung des EPP an, hierfür stehen zwei Termine zur Verfügung:

Grundsätzlich soll die EPP mit der Septemberabrechnung an den Mitarbeiter ausbezahlt werden, der Anspruch entsteht auch erst ab dem 01.09.2022 für Mitarbeiter in den Steuerklassen 1 bis 5 oder pauschalversteuerte gem. § 40a Abs. 2 EStG. . Die ausbezahlte EPP wird mit der abzuführenden Lohnsteuer verrechnet. Auch Minijobber sollen grundsätzlich eine Energiepreispauschale erhalten, Sie dürfen diese jedoch nur ausbezahlen, wenn der Beschäftigte vor der Auszahlung schriftlich bestätigt hat, dass es sich um das erste Dienstverhältnis handelt. Damit soll verhindert werden, dass der Mitarbeiter die Energiepreispauschale von mehreren Arbeitgebern erhält.

Eine Mustervorlage für diese Bestätigung stellt z.B. die Minijob-Zentrale zur Verfügung.

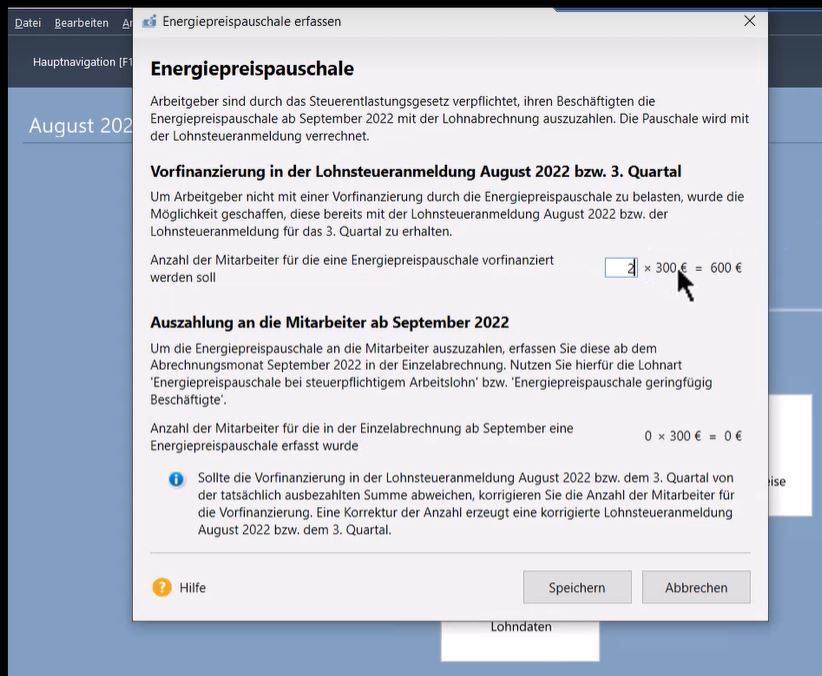

Zur Finanzierung sollen Arbeitgeber die gezahlten Beträge bei der Lohnsteuer-Anmeldung (LStA) gesondert absetzen können (§117 Abs.2 EStG). Die gezahlte Energiepreispauschale (EPP) wird in der Lohnsteuer-Anmeldung (Zeile 22a) abgezogen. Bei einem monatlichen Anmeldezeitraum der LStA erfolgt die Meldung mit dem Abrechnungsmonat August, um eine Vorfinanzierung zu ermöglichen.

Kurzübersicht über das vorgehen im Programm:

Ermitteln Sie zunächst die Mitarbeiter, die die Anspruchsvoraussetzungen erfüllen. Diese Ermittlung kann nicht automatisiert durch das Programm erfolgen, die können jedoch z.B. das Lohnjournal hierzu als “Entscheidungsvorlage” nutzen.

Unter dem Menüpunkt “Extras” -> “ELSTER” – “Elektronische Lohnsteuer-Anmeldung – Energiepreispauschale erfassen” können Sie den Assistenten aufrufen Erfassen Sie hier die Anzahl der anspruchsberechtigten Mitarbeiter.

Die Abrechnung der EPP an den Mitarbeiter erfolgt mit der September Abrechnung, dort steht Ihnen dann zwei neue Lohnarten zur Verfügung.

Weil der Anspruch erst ab dem 01.September entsteht, kann die EPP auch erst ab diesem Monat abgerechnet werden. Nur wenn Sie diese Lohnarten nutzen, wird z. B. der Großbuchstabe ‘E’ auf der LStB des Mitarbeiters ausgewiesen. Nutzen Sie daher bitte keine eigenen Lohnarten.

Damit Sie die neuen Lohnarten in den Einzelabrechnungen verwenden können, müssen Sie die Lohnarten in den Listeneinstellungen hinzufügen. Dieser Schritt ist nur einmalig je abgerechneter Firma notwendig.

Wichtig: Das Bundesfinanzministerium hat FAQs zur Energiepreispauschale veröffentlicht, in welcher Einzelfragen beantwortet werden. Dort finden Sie auch eine Auflistung der anspruchsberechtigten Personen. Bei weiteren Fragen zu den anspruchsberechtigten Mitarbeitern, fragen Sie Ihren steuerlichen Berater oder das Finanzamt.